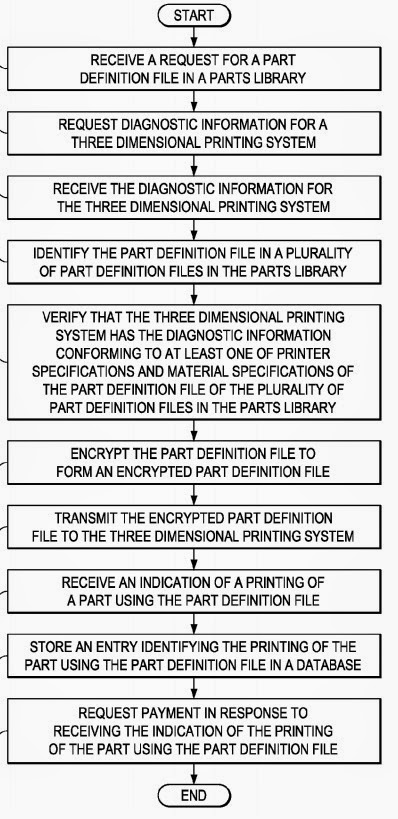

Durante estas

últimas semanas, debido al intenso estudio que requerían los exámenes, hemos

podido profundizar y recordar elementos que están siendo implementados en el sector

de la logística y el transporte internacional. Uno de ellos es la introducción de

la gestión de documentos relacionados con transporte por vía electrónica. Es

evidente que este sector no puede vivir al margen de los avances tecnológicos

que está experimentando el mundo en el que vivimos. Una evidencia de este

avance lo podemos observar en la última actualización de la publicación de CCI

de París en relación a los INCOTERMS 2010. Desde la publicación del documento

de este organismo internacional la utilización de cualquier INCOTERM 2010 está abierta

a la posibilidad del uso de medios electrónicos para la gestión de

documentación relacionada al envío de mercancías.

Bien sabemos

que el uso masivo de esta innovación de gestión documentaria puede agilizar

considerablemente los procesos en este tipo de tareas. De todas maneras, este

no es un proceso sencillo de implementar. Requiere de mucho trabajo de coordinación

entre países, gobiernos etc. En este post intentaré esclarecer como la IATA

(Asociación Internacional del Transporte Aéreo) gestiona y promueve estas

innovaciones en el transporte por vía aérea.

Situación Actual y Objetivos

En la

actualidad, la documentación en papel sigue dominando el transporte de

mercancías por transporte aéreo. La IATA afirma que un envío por vía aérea

puede llegar a suponer la gestión de hasta 30 documentos diferentes.

La agencia

estima que en Febrero de 2015 el e-AWB

tiene una tasa de penetración del

26,9%. Los objetivos de IATA a medio y largo plazo son muy ambiciosos. Se

prevé aumentar el porcentaje de uso a

finales de 2015 hasta el 45%. Para el año 2017 se estima haber llegado al 90%

de penetración y, finalmente, para el año 2018 se estima una tasa de uso de

casi el 100%.

En los dos siguientes

gráficos podemos ver los países con mayor y menor penetración de uso de e-AWB.

Aspectos básicos del funcionamiento de e-AWB

El

e-AWB se puede utilizar en rutas donde el país de origen y el país de destino

han ratificado el mismo tratado: Convenio de Montreal (MC99) o Protocolo de

Montreal (MP4).

El

e-AWB puede utilizar dos protocolos muy concretos:

EL

sistema Cargo-XML o Cargo – IMP (ver ilustración)

Proceso de implementación de e-AWB

propuesto paras las empresas

IATA

establece una serie de pasos elementales para que las empresas tengan una

transición hacia el uso de esta tecnología lo más sencilla posible. Los principales

pasos son:

1. Unirse

al acuerdo internacional multilateral e-AWB

El

Acuerdo Multilateral de e-AWB proporciona un único contrato tipo que las

compañías aéreas y los transportistas pueden firmar una vez con IATA para

celebrar acuerdos e-AWB con todas las distintas partes sin tener que firmar numerosos acuerdos

bilaterales.

2.

Asegurar

que la tecnología de la empresa soporta este tipo de protocolos

e-AWB

requiere el intercambio de datos electrónicos. Se debe tener la capacidad

técnica para:

•

Envío / recepción FWB y mensajes de estado (ejemplo: FWB, FSU-RCS y FSU-FOH, o

su equivalente Cargo-XML)

•

Archivo masivo de mensajes electrónicos

3.

Asegurar

alta calidad de los mensajes electrónicos

El

nivel de los mensajes electrónicos debe ser de alta calidad y precisión ya que no

habrá más AWB en papel.

IATA ofrece apoyo y ayuda para identificar y

mejorar la calidad de los datos a través del “Message Improvement Program” (MIP)

4.

Asegurar

los procesos de la compañía

La

IATA cree crucial las labores de coordinación de las empresas con sus socios

comerciales para la implementación de este sistema.

5.

Despliegue

de uso de e-AWB

•

Decidir

en qué aeropuerto se prevé realizar una primera toma de contacto y desplegar

e-AWB primero.

•

Capacitar

a los actores y elementos de la cadena que estarán involucrados en el manejo

del día a día de los envíos de e-AWB

•

Empezar

con la utilización de este sistema con socios

comerciales seleccionados

•

Finalmente,

despliegue e-AWB a otros agentes de carga y otros aeropuertos

6.

Informar

Realizar

informe de uso e incidencias a IATA para su posterior monitorización o procesamiento

de los datos a nivel estadístico.

Ventajas

Es lógico que

la implementación, a pesar de implicar un proceso y transición complicados de

superar, conlleve una serie de ventajas innegables para las empresas y el

comercio internacional de mercancías.

1.

Reducción

de costes: Eliminación de los costes de compra de papel pre-impreso AWB

implicando un ahorro de costos de impresión de AWB.

2.

Mayor

productividad: Eliminación de posibles datos repetidos, acceso en tiempo real a

la información, la reducción de los retrasos de manipulación de carga debido a

la falta o papel ilegible, la detección de errores antes de enviar la carga

física.

3.

Mejor

fiabilidad: No hay riesgo de perder documentos y reducción del número de

errores.

4.

Cumplimiento

de normativas: Autorizado por los tratados internacionales que regulan el

transporte de carga aérea; contribución a las exigencias de información

avanzadas.

En

conclusión, parece que e-AWB y la documentación electrónica es una realidad a

día de hoy y en un periodo corto de tiempo su uso será generalizado. La IATA

está intentando realizar el mayor número de esfuerzos por facilitar la

transición al nuevo sistema para las empresas del sector. A pesar de que el

proceso no parece ser muy sencillo, las ventajas de su implementación superan con creces las dificultades iniciales

de su uso. El único problema que se puede detectar es la imposibilidad de su

uso con países que no han firmado el tratado de Montreal. Asimismo, es

importante destacar que, en el documento del tratado de Montreal existen

algunas salvedades para algunos países para según qué situaciones. Esperemos

que este escollo pueda resolverse poco a poco con el tiempo.

Os dejo algunas referencias sobre este tema

http://www.iata.org/whatwedo/cargo/e/eawb/Pages/index.aspx

http://www.iata.org/whatwedo/cargo/e/eawb/documents/e-awb-faq.pdf

Espero que os guste.

Un saludo

Teodoro Amat de Swert