Recientemente han aparecido los últimos datos referentes a la distribución del mercado de la industria naviera.

Son 5 los gigantes de esta industria: Maersk, danesa, MSC, italiana, la francesa CMA CGM, la taiwanesa Evergreen y Cosco, la primera naviera de China, se apoderan de más del 43 % de la carga marítima mundial, además de ser propietarios de más de una cuarta parte de los buques.

Y esto es el resultado de una larga carrera de fondo entre las grandes empresas del sector, a tenor del crecimiento explosivo generado en Asia (Japón en primer lugar y posteriormente, en China, arrastrando a otros países del sudeste asiático). Este excedente de producción supuso una guerra para transportarlos a otras partes del mundo. Esto, unido a la constante subida del precio del petróleo, incurrió también en una batalla por construir buques más eficientes energéticamente.

Y las cifras lo corroboran, el crecimiento del tonelaje marítimo fué superior al 6% al año entre 2004 y 2012, según Clarkson´s. China construyó la mayor parte de los buques nuevos que entraron en actividad.

Nuevos barcos y cada vez más grandes. Como en u(el equivalen post anterior se comentaba, el recientemente construido, el MSC Oscar, tiene 395 metros de largo, y se ha convertido en el mayor navío de contenedores del mundo, según fuentes de la compañía, puede llevar en contenedores casi 160 millones de pares de zapatos.

Y este incremento de capacidad se traduce en economías de escala. Así, en palabras del director de Maersk Line para España y Portugal: "Cuanto mayor es el tamaño, menores los costes por contenedor"

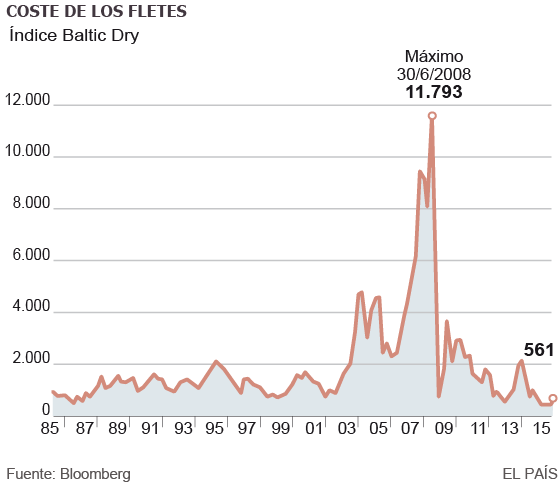

Esta tendencia también se ha traducido en las mercancías a granel, no sólo en los barcos de contenedores. El índice Baltic Dry —que combina las principales cargas, tamaños y rutas— es la referencia del mercado de transporte a granel. En 2003, el índice, que se había mantenido relativamente estable desde su creación, empezó a fluctuar espectacularmente. El 30 de junio de 2008 marcó su récord histórico de 11.793 puntos. Pero ni la demanda de materias primas era inagotable ni la economía china iba a seguir creciendo al mismo ritmo. A finales del año pasado, la burbuja se vino abajo definitiva y estrepitosamente. El Baltic Dry está en mínimos históricos desde su creación.

"Tradicionalmente, el sector naviero tiene bajos márgenes de beneficio y requiere grandes cantidades de capital", afirma Julian Smith, líder global de infraestructuras de PWC. "Es por eso que siempre ha estado muy fragmentado y con pocas navieras cotizadas". Los navieros, tradicionalmente griegos, noruegos o japoneses, registran sus flotas bajo banderas de conveniencia como las de Panamá, Liberia o Islas Marshall. "Un sector celoso de sus secretos", como apuntó la periodista Rose George en su libro Noventa por ciento de todo. La crisis en Europa y el bajón en el crecimiento chino ha puesto a las grandes compañías de contenedores en un brete. ¿Cómo llenar los megabarcos? En los tiempos del boom chino, ya era de por sí difícil obtener cargas para los trayectos de vuelta. Las empresas ofrecen fletes a precios tan bajos que, según Rose George, "a las empresas pesqueras escocesas les salía más barato meter bacalao en contenedores refrigerados para filetearlos en China que hacerlo en Escocia". Para Hansen, la tecnología está aumentando las posibilidades del sector. "Hace 10 años los contenedores no transportaban cargas a granel. Ahora, por ejemplo, pueden llevar grano, o líquidos".

Otra opción —similar a la llevada a cabo por las grandes compañías aéreas— son las alianzas. En diciembre de 2011, seis grandes compañías anunciaron su intención de crear una ruta común entre Asia y Europa. Sin embargo, el año pasado, se bloqueó la gran alianza que las tres grandes del sector en Europa (Maersk, MSC y CMA CGM) tenían previsto para el mercado asiático.

A falta de alianzas siempre queda la vía de la consolidación, mediante fusiones y adquisiciones, como los recientes ejemplos de Hapag Lloyd y la chilena CSAV, que será la cuarta compañía del mundo, o Hamburg-Süd con la también chilena Compañía Chilena de Navegación Interoceánica (CCNI).

Dado que la vida útil de un barco está entre los 25 y los 30 años, las infraestructuras globales tendrán que seguir adaptándose a la nueva era. Los dos mayores canales del mundo se han puesto manos a la obra: el Gobierno egipcio está invirtiendo más de 7.000 millones de euros en ensanchar 37 kilómetros del canal de Suez y construir otros 35. Panamá, por su parte, lleva invertidos más de 5.000 millones de euros (más del 10% del PIB) en construir un segundo juego de esclusas que permita acoger barcos más grandes, curiosamente encargada a una empresa española.

Hay mucho en juego. Los peajes del canal de Suez representaron en el último año fiscal 5.300 millones de dólares (4.750 millones de euros) para la economía egipcia, un 2% del PIB del país árabe. Egipto cree que una vez la ampliación esté construida podrá incrementar sus ingresos a más de 13.000 millones. En el caso del canal de Panamá, la importancia es aún mayor: solo los peajes aportaron 1.910 millones de dólares, un 4,5% del PIB del país centroamericano.

No solo las infraestructuras en canales son importantes: El puerto de Róterdam, por ejemplo, el mayor de Europa, ha invertido 2.900 millones de euros en ampliar sus terminales .

Aunque según la Conferencia de Naciones Unidas para el Comercio y el Desarrollo (UNCTAD, en sus siglas en inglés), de los 9.600 millones de toneladas de productos que se desplazaron por mar en 2013, solo un 12,8% lo hicieron en contenedores, si bien el valor de lo que contenían representa más de la mitad de lo transportado.

Según la opinión de Jean-Paul Rodríguez, autor del libro la geografía del transporte, "Son los cimientos de la globalización", "Es el sostén del comercio internacional y toda la industria global está influida, de alguna manera, por éste sector".

La visibilidad de la industria del transporte marítimo es mucho más reducida que su importancia, como demuestran las palabras de Michael Tamvakis, profesor de Economía y Finanzas de las Materias Primas de la City University de Londres (Reino Unido): "La verdad es que a la gente, por norma general, no le interesa saber cómo vienen las cosas". Datos del estudio de IHS Global cifran la industria de navegación por un valor de 432.000 millones de dólares (un 0,5% del PIB del planeta) y daba trabajo, directa o indirectamente, a 13,5 millones de personas, en 2007. La ampliación del puerto de Róterdam es un ejemplo de las tendencias futuras. Hay una terminal dedicada al desembarco de etanol. Y el terreno ganado al mar está flanqueado por decenas de generadores eólicos. Seguiremos de cerca la evolución de esta industria.

Alex Sanchiz Vicente. Grupo D8

Fuentes:

No hay comentarios:

Publicar un comentario